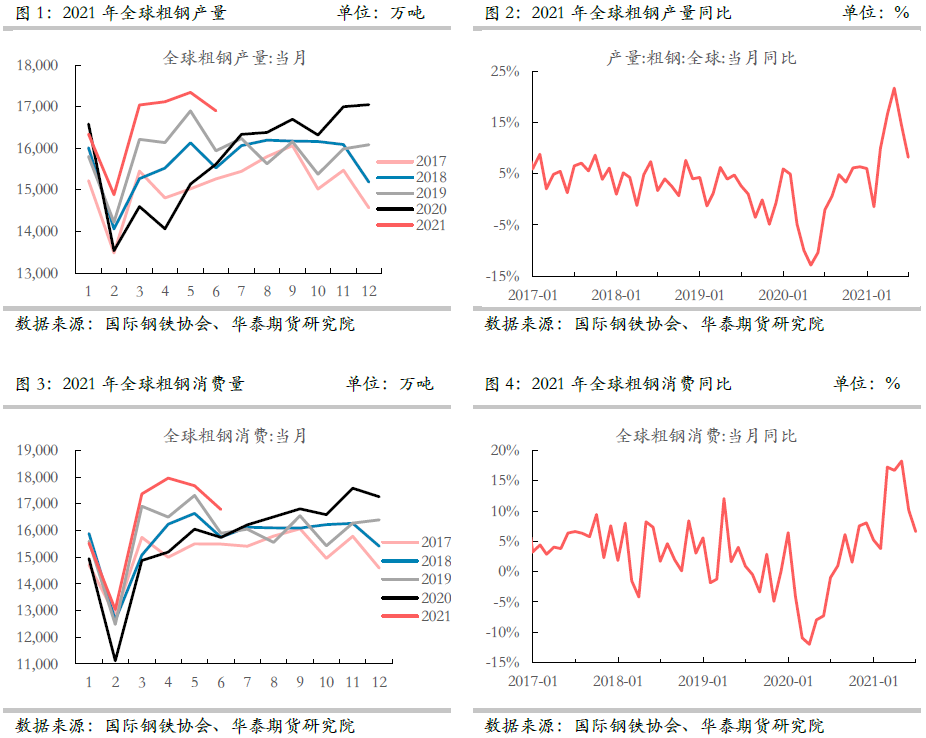

1、2021年上半年,全球鋼鐵行業(yè)呈明顯復(fù)蘇態(tài)勢(shì)

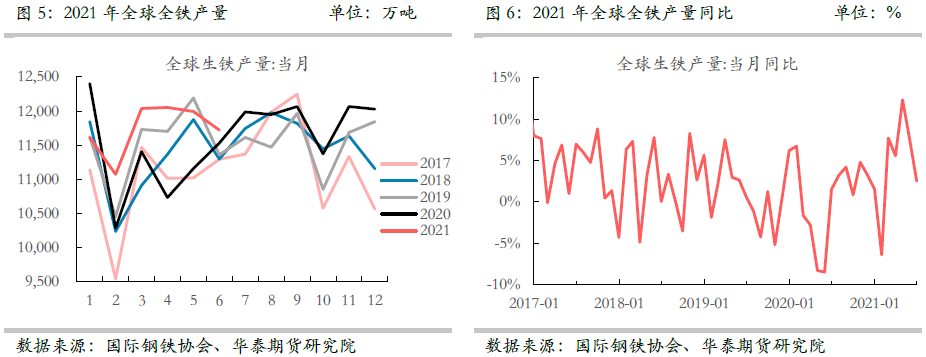

2020年受疫情影響,全球鋼鐵行業(yè)除亞洲及中東地區(qū)外,均出現(xiàn)不同程度的下滑。據(jù)華泰期貨研究院測(cè)算,2020年,全球粗鋼產(chǎn)量18.93億噸,較2019年下降0.7%;全球粗鋼消費(fèi)18.89億噸,同比下降1.1%;全鐵產(chǎn)量13.90億噸,同比增長(zhǎng)0.4%。2020年在疫情影響下,全球鋼鐵行業(yè)取得如此成績(jī),中國(guó)鋼鐵行業(yè)貢獻(xiàn)巨大!

2021年上半年,隨著新冠疫苗的接種在全球范圍內(nèi)有序推進(jìn),全球鋼鐵行業(yè)復(fù)蘇明顯。據(jù)華泰期貨研究院測(cè)算,2021年1-6月,全球粗鋼產(chǎn)量較去年同期出現(xiàn)較快增長(zhǎng),粗鋼產(chǎn)量累計(jì)達(dá)9.96億噸,同比增長(zhǎng)11.30%,較19年增長(zhǎng)4.64%;全鐵產(chǎn)量累計(jì)增長(zhǎng)7.06億噸,同比增長(zhǎng)4.60%,較19年增長(zhǎng)2.21%。

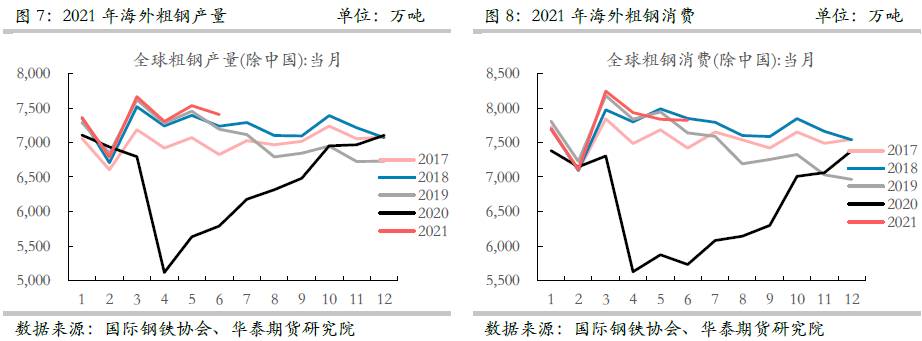

2、海外消費(fèi)復(fù)蘇領(lǐng)先供給,較依賴(lài)中國(guó)出口

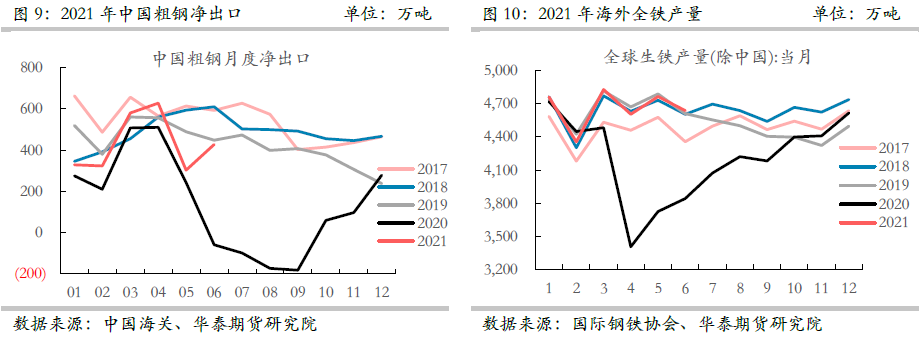

2020年,海外疫情的爆發(fā),導(dǎo)致海外4月份粗鋼產(chǎn)銷(xiāo)和全鐵產(chǎn)量均斷崖式下跌,隨后一路呈爬坡態(tài)勢(shì),于去年10月份拉回至2019年同期水平。據(jù)華泰期貨研究院測(cè)算,2020年,海外粗鋼產(chǎn)量累計(jì)7.74億噸,較2019年大幅下降8.8%;海外粗鋼消費(fèi)累計(jì)7.91億噸,下降接近1.1億噸或12.14%,降幅明顯;全鐵累計(jì)產(chǎn)量4.12億噸,同比下降9.5%,折鐵礦石消費(fèi)減量6,950萬(wàn)噸。

2021年以來(lái),海外鋼鐵消費(fèi)復(fù)蘇領(lǐng)先于供給。據(jù)測(cè)算,1-6月份,海外粗鋼累計(jì)產(chǎn)量4.41億噸,同比大幅增長(zhǎng)17.9%,較2019年增長(zhǎng)0.88%;粗鋼累計(jì)消費(fèi)4.66億噸,同比增長(zhǎng)19.37%,較2019年微增0.02%,粗鋼產(chǎn)銷(xiāo)整體恢復(fù)至2019年同期水平;海外全鐵累計(jì)產(chǎn)量2.80億噸,同比增長(zhǎng)13.5%,僅較2019年下降0.34%,折鐵礦消費(fèi)同比增加5,329萬(wàn)噸。1-6月,海外對(duì)中國(guó)鋼材需求依賴(lài)較大,折粗鋼凈進(jìn)口累計(jì)2,589萬(wàn)噸,同比大增53.4%,低于2019年同期的2,954萬(wàn)噸。5月份,由于部分鋼材出口退稅取消,導(dǎo)致當(dāng)月鋼材出口量大跌,6月出口已有所恢復(fù)。

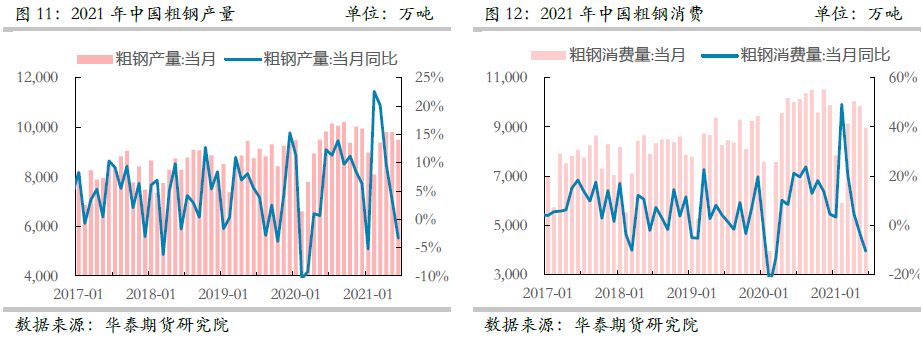

3、政策主導(dǎo)下,國(guó)內(nèi)產(chǎn)銷(xiāo)均呈下降趨勢(shì)

2020年,對(duì)于我國(guó)鋼鐵行業(yè)來(lái)說(shuō),是不平凡的一年。一季度,國(guó)內(nèi)疫情爆發(fā),粗鋼產(chǎn)銷(xiāo)出現(xiàn)斷崖式下跌,國(guó)內(nèi)粗鋼消費(fèi)同比下滑8.7%;國(guó)內(nèi)疫情控制住后,各行業(yè)復(fù)工復(fù)產(chǎn)穩(wěn)步推進(jìn),鋼材消費(fèi)需求漸起,財(cái)政政策與貨幣政策并行,進(jìn)一步推動(dòng)鋼材消費(fèi),上半年國(guó)內(nèi)鋼材消費(fèi)V型反轉(zhuǎn)。2020年全年,國(guó)內(nèi)粗鋼累計(jì)產(chǎn)量11.19億噸,同比增長(zhǎng)5.8%;粗鋼累計(jì)消費(fèi)10.99億噸,同比大幅增長(zhǎng)8.8%;生鐵產(chǎn)量累計(jì)8.95億噸,同比增長(zhǎng)6.4%,折鐵礦消費(fèi)增加8,640萬(wàn)噸,海外向中國(guó)轉(zhuǎn)口鐵礦石近6,000萬(wàn)噸。

2021年上半年,政策成為影響國(guó)內(nèi)鋼鐵產(chǎn)銷(xiāo)的主要因素之一。1-2月份經(jīng)濟(jì)表現(xiàn)較為分化,在經(jīng)歷了四季度投資、工業(yè)、出口齊增長(zhǎng)的局面之后,壓低投資成為重要的調(diào)節(jié)經(jīng)濟(jì)運(yùn)行節(jié)奏的手段。3-4月份,國(guó)內(nèi)鋼材消費(fèi)開(kāi)始明顯拉升,進(jìn)入4月份,拉升至絕對(duì)高位水平。5月份,面對(duì)緊張的原燃料供需形勢(shì),國(guó)家再度收緊投資力度,形成消費(fèi)負(fù)反饋,消費(fèi)開(kāi)始下行,6月進(jìn)一步惡化。

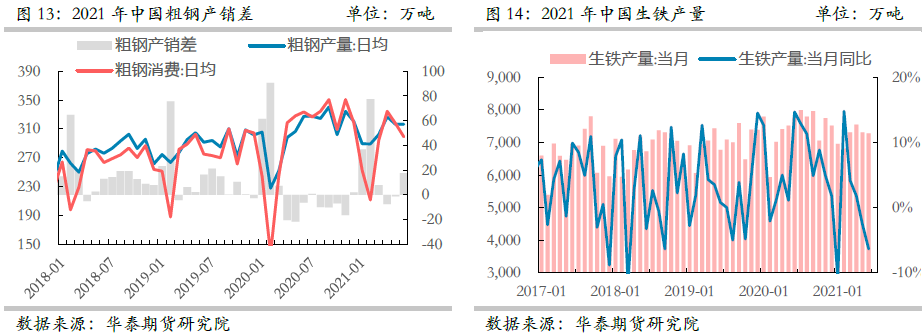

2021年1-6月,據(jù)華泰期貨研究院測(cè)算,國(guó)內(nèi)粗鋼累計(jì)產(chǎn)量5.56億噸,同比增長(zhǎng)6.5%;粗鋼累計(jì)消費(fèi)5.18億噸,同比增長(zhǎng)5.9%,粗鋼產(chǎn)銷(xiāo)差逐步惡化;生鐵累計(jì)產(chǎn)量4.32億噸,同比減少0.5%,國(guó)內(nèi)上半年對(duì)鐵礦石的消耗整體較去年出現(xiàn)微降,主要由于國(guó)內(nèi)相關(guān)政策對(duì)5月、6月鐵水端產(chǎn)量產(chǎn)生較大影響。

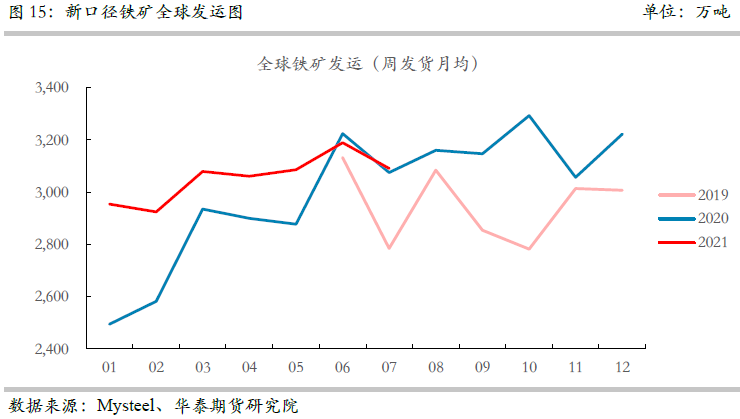

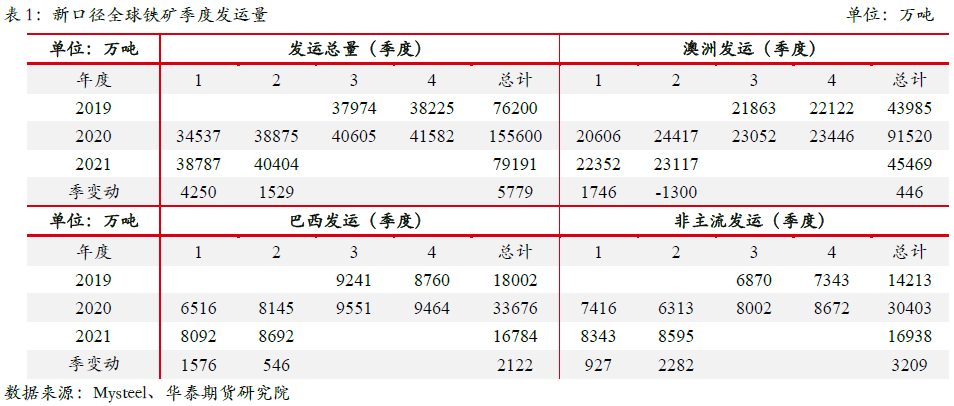

4、鐵礦供應(yīng)有所增加,巴西非主流增量明顯

據(jù)Mysteel大口徑全球發(fā)運(yùn)量測(cè)算,上半年全球發(fā)運(yùn)增加5,799萬(wàn)噸。第一季度,全球發(fā)運(yùn)較去年同期增加4,250萬(wàn)噸,澳巴非均有一定的增量;第二季度,全球發(fā)運(yùn)同比增加1,529萬(wàn)噸,澳洲發(fā)運(yùn)同比下降1,300萬(wàn)噸,巴西發(fā)運(yùn)同比增加546萬(wàn)噸,非主流大增2,282萬(wàn)噸。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶(hù)參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書(shū)面授權(quán),且tiegu保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來(lái)源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)。如無(wú)意中侵犯了您的版權(quán),敬請(qǐng)告之,核實(shí)后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請(qǐng)授權(quán)及投訴,請(qǐng)聯(lián)系tiegu(400-8533-369)處理。