2019年與2021年,對(duì)于鐵礦石而言都是格局演變的關(guān)鍵之年,其天時(shí)地利人和對(duì)價(jià)格的影響表現(xiàn)得淋漓盡致。2019年年初,巴西Vale發(fā)生史上最大礦難,產(chǎn)量下滑1億噸,接近全球產(chǎn)量的4%,與此同時(shí),澳洲港口接連遭遇颶風(fēng),發(fā)運(yùn)受阻,非主流礦則仍處在15-16年低谷期后的休養(yǎng)生息階段,整體鐵礦石供應(yīng)端的減量非常顯著。需求端,16年底開始的供給側(cè)改革使得鋼廠重獲新生,17-18年兩年的高利潤(rùn)推動(dòng)其生產(chǎn)工藝與技術(shù)不斷提高,也導(dǎo)致環(huán)保政策對(duì)高爐生產(chǎn)的限制逐步減弱,19年鐵水產(chǎn)量不降反增,同比達(dá)到5%。因此,在供減需增的情況下,鐵礦石進(jìn)入牛市格局,價(jià)格一路上行,62%普氏指數(shù)從19年年初最低72美金漲至20年年底最高177美金,漲幅接近2.5倍。原以為價(jià)格達(dá)到了十年來的歷史高位后進(jìn)一步上行的空間將較為有限,但2021年,在海外宏觀放水,產(chǎn)業(yè)復(fù)蘇的大背景下,上半年鐵礦石再一次高歌猛進(jìn),價(jià)格直接打破了歷史峰值,來到了233美金。瘋狂背后,暗流涌動(dòng),下半年鐵礦石再次迎來關(guān)鍵節(jié)點(diǎn)。

政策預(yù)期兌現(xiàn),需求斷崖下滑

2020年年底,工信部首次提出“堅(jiān)決壓縮粗鋼產(chǎn)量,確保2021年粗鋼產(chǎn)量同比下降”,當(dāng)時(shí)市場(chǎng)并未給予較大的關(guān)注,直到2021年2月初,工信部在官網(wǎng)上發(fā)文,進(jìn)一步指出要“研究制定去產(chǎn)量工作方案,實(shí)行產(chǎn)能產(chǎn)量雙控政策,確保2021年全國(guó)粗鋼產(chǎn)量同比下降”,才使得市場(chǎng)開始思考該問題,但也處于將信將疑的狀態(tài)。隨后,3月份唐山、邯鄲的嚴(yán)格限產(chǎn)宣告著粗鋼壓減政策的決心和力度,但由于其它地區(qū)并未有相應(yīng)的措施,因此在高利潤(rùn)的刺激下,其增產(chǎn)積極性較高,填補(bǔ)了限產(chǎn)地區(qū)的減量,國(guó)內(nèi)鐵水產(chǎn)量保持攀升,同比未有減少,疊加5月份國(guó)常會(huì)提出保供穩(wěn)價(jià),市場(chǎng)一度認(rèn)為壓減一事短期難以實(shí)施,鐵礦石價(jià)格也由此維持高位。在沉寂了兩個(gè)月后,7月份,壓減粗鋼政策再度被提及,安徽、甘肅、山東、山西等地不斷傳出全年粗鋼產(chǎn)量不超去年的消息,此時(shí)市場(chǎng)已做好了“狼來了”的心理準(zhǔn)備,但不同于上半年的是,寶鋼、中天、日鋼等鋼廠紛紛出現(xiàn)了外賣長(zhǎng)協(xié)礦的行為,且國(guó)內(nèi)鐵水產(chǎn)量確實(shí)在下滑,諸多跡象都在表明政策的真實(shí)性和有效性,這一刻市場(chǎng)才真正開始重視并交易該邏輯。

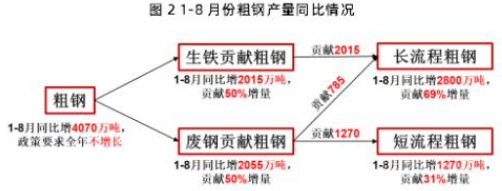

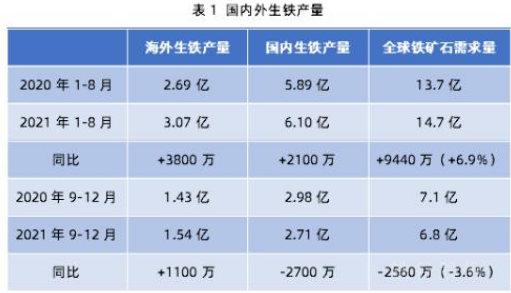

從圖上可以看到,今年1-8月份粗鋼產(chǎn)量同比增量為4070萬噸,增速5.9%,其中,生鐵產(chǎn)量同比增長(zhǎng)3.5%,貢獻(xiàn)了接近50%的粗鋼增量,剩下的增量由廢鋼提供,其用量同比增長(zhǎng)17.5%。若按照工藝來劃分,長(zhǎng)流程粗鋼同比增長(zhǎng)2800萬噸,短流程粗鋼同比增長(zhǎng)1270萬噸,分別占粗鋼增量的69%和31%。由于粗鋼壓減政策與碳中和、碳達(dá)峰的長(zhǎng)遠(yuǎn)戰(zhàn)略息息相關(guān),因此,相對(duì)環(huán)保的短流程理論上不受到管控,其近期的減產(chǎn)更多是洪水、缺電等原因造成的,而作為碳排放大戶的長(zhǎng)流程才是政策的主要執(zhí)行者。若要達(dá)到全年粗鋼平控,甚至減2000萬噸的目標(biāo),9-12月長(zhǎng)流程至少要減4000萬噸產(chǎn)量,即使按照最低的轉(zhuǎn)爐廢鋼加入量計(jì)算,生鐵產(chǎn)量至少也要減2700萬噸,同比減少9.1%。雖然海外生鐵產(chǎn)量表現(xiàn)較好,預(yù)計(jì)9-12月同比增量為1090萬噸,同比增加7.6%,但由于體量較小,難以抵消國(guó)內(nèi)對(duì)于鐵礦石需求的減量。

綜上所述,9-12月全球生鐵產(chǎn)量預(yù)計(jì)同比減少1600萬噸,減幅達(dá)到3.6%,減量主要來自于國(guó)內(nèi)粗鋼壓減政策的實(shí)施,因此國(guó)內(nèi)鐵礦石需求遭遇斷臂。

主流礦幾無增量,非主流調(diào)節(jié)緩慢

在需求大幅下滑的背景下,鐵礦石19年開始的牛市格局有所扭轉(zhuǎn),短短一個(gè)多月的時(shí)間里,62%普氏價(jià)格從220美金暴跌至130美金。從當(dāng)前情況來看,限產(chǎn)短期放松的可能性非常小,因此若要鐵礦石重回相對(duì)平衡的狀態(tài),需要價(jià)格在下跌的過程中,對(duì)供應(yīng)進(jìn)行調(diào)節(jié),從而就涉及到鐵礦石的供應(yīng)—成本曲線。目前問題在于,規(guī)模越大的礦山資料越全,研究便捷,但其往往成本較低,受到價(jià)格下行的影響越小,而真正對(duì)于價(jià)格敏感的高成本小礦山卻由于信息不透明,難以捕捉其變化,因此兩者需要采用不同的估算方法。

對(duì)于澳洲、巴西的礦山而言,由于原礦儲(chǔ)量與鐵品位都處于全球領(lǐng)先地位,其開采成本優(yōu)勢(shì)較為明顯,表2列舉了其中比較具有代表性的礦山。從表中可以發(fā)現(xiàn),規(guī)模最大的四大礦山成本都在40美金以下,而其它相對(duì)小一點(diǎn)的礦山成本也基本低于60美金,總體來看,澳巴礦山成本遠(yuǎn)遠(yuǎn)領(lǐng)先于全球礦山的平均值80美金。

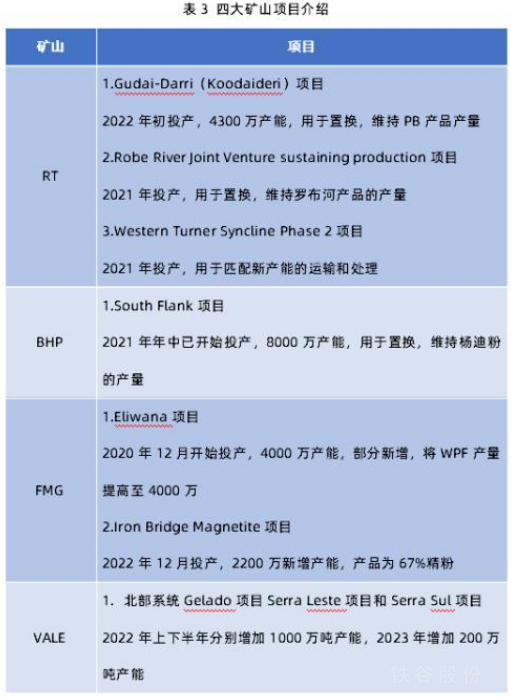

對(duì)于上述礦山,其供應(yīng)更多與中長(zhǎng)期的項(xiàng)目投放以及短期的生產(chǎn)計(jì)劃有關(guān),當(dāng)前120美金以上的62%普氏價(jià)格對(duì)其影響甚小。表3列出了部分礦山的情況,以RT、BHP為首的澳洲礦山自2019年開始,便面臨老礦山資源所剩無幾的困境,因此近三年來所上項(xiàng)目基本以替代作用為主,僅有FMG一家有新增項(xiàng)目,但完全釋放也需等到2023年,而巴西礦山以VALE為核心,其仍處于礦難后的恢復(fù)階段,新增項(xiàng)目的落地更是前路渺茫。整體來看,澳巴礦山短期內(nèi)沒有新增產(chǎn)能的投放,因此,實(shí)際供應(yīng)根據(jù)各自財(cái)年目標(biāo)和已完成情況進(jìn)行估算,結(jié)果如表4所示, 9-12月澳巴鐵礦石供應(yīng)預(yù)計(jì)同比增加1000萬噸,增幅2.3%,需要注意的是,該預(yù)測(cè)值是建立在增產(chǎn)、復(fù)產(chǎn)相對(duì)順利的前提下,實(shí)際增量可能更低。

對(duì)于澳巴以外的礦山,其成本參差不齊,分布較廣,且公開資料匱乏,難以用上述方法進(jìn)行研究。因此,只能回溯歷史,根據(jù)普氏價(jià)格—進(jìn)口量曲線去觀察價(jià)格對(duì)供應(yīng)的影響,如圖3所示。整體來看,澳巴以外鐵礦石(以下簡(jiǎn)稱為非主流)進(jìn)口量與62%普氏指數(shù)的相關(guān)性較好,過去十年,非主流進(jìn)口量最低接近1100萬噸,最高達(dá)到2600萬噸,波動(dòng)的空間跟隨普氏價(jià)格運(yùn)行。

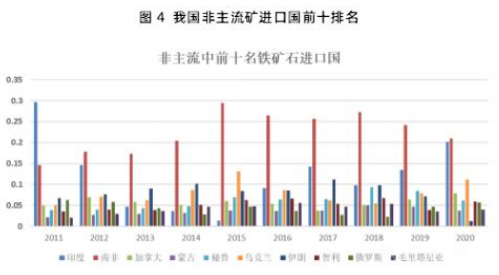

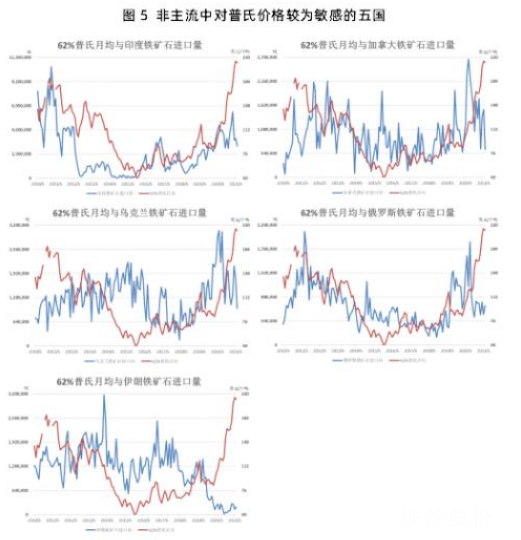

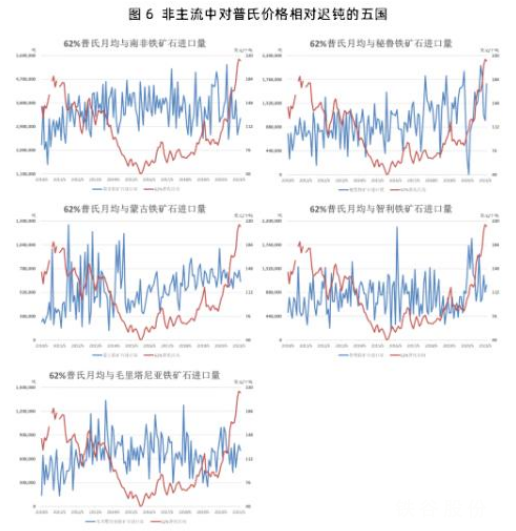

為了更詳細(xì)的探究其中不同國(guó)家的表現(xiàn),選取非主流中進(jìn)口量前十的國(guó)家進(jìn)行分析。從圖4中可以發(fā)現(xiàn),非主流礦進(jìn)口國(guó)家中前十位較為穩(wěn)定,分別是印度、南非、加拿大、蒙古、秘魯、烏克蘭、伊朗、智利、俄羅斯和毛里塔尼亞。其中,印度的占比波動(dòng)較大,一方面,主要受到其國(guó)內(nèi)開采和出口政策的影響,比如2012-2015年作為出口主力的果阿邦被關(guān)停和禁運(yùn),同時(shí)出口關(guān)稅大幅上行,從而導(dǎo)致出口量急劇下滑,而后2016年果阿邦復(fù)產(chǎn),低品礦關(guān)稅被取消又使得其煥發(fā)新生,另一方面,其出口意愿與市場(chǎng)價(jià)格息息相關(guān)。相對(duì)的,南非的占比始終較為穩(wěn)定,基本維持在20%-30%之間,對(duì)價(jià)格的敏感性一般。因此,若排除政策的干擾,可根據(jù)十國(guó)的出口表現(xiàn)與62%普氏指數(shù)的敏感情況進(jìn)行分類,分為敏感國(guó)與穩(wěn)定國(guó)。

圖5是對(duì)于62%普氏指數(shù)相對(duì)敏感的五國(guó),分別是印度、加拿大、烏克蘭、俄羅斯和伊朗,我國(guó)從上述國(guó)家的鐵礦石進(jìn)口量與普氏價(jià)格大體呈現(xiàn)正相關(guān),今年一季度開始有所劈叉,推測(cè)是海外需求復(fù)蘇帶來的結(jié)果,而伊朗自從2020年開始,進(jìn)口量便一路下行,與普氏價(jià)格失去聯(lián)系,原因在于其要大力發(fā)展自身鋼鐵產(chǎn)業(yè),因此伊朗未來可以當(dāng)做穩(wěn)定國(guó)對(duì)待。

圖6則是對(duì)于62%普氏指數(shù)相對(duì)遲鈍的五國(guó),分別是南非、秘魯、蒙古、智利和毛里塔尼亞,我國(guó)從這五國(guó)的鐵礦石進(jìn)口量基本保持平穩(wěn),整體與普氏價(jià)格的相關(guān)性較弱。

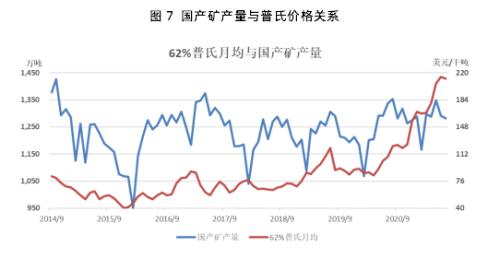

除進(jìn)口礦以外,國(guó)產(chǎn)礦產(chǎn)量與62%普氏指數(shù)的關(guān)系也需要探究,如圖7所示。可以發(fā)現(xiàn),國(guó)產(chǎn)礦產(chǎn)量自身的季節(jié)性變化更為明顯,與普氏價(jià)格的聯(lián)系相對(duì)較弱,因此也可以當(dāng)做穩(wěn)定角色來處理。

根據(jù)上述結(jié)果,當(dāng)普氏價(jià)格下跌的過程中,改變的主要是除穩(wěn)定六國(guó)(加入伊朗)和國(guó)產(chǎn)礦以外這些對(duì)于普氏價(jià)格較為敏感的國(guó)家的進(jìn)口量,大體兩者對(duì)應(yīng)的范圍如表5所示。

綜上所述,9-12月,供應(yīng)端主流礦同比增量最多為1000萬噸,但需求端鐵礦石同比減量將達(dá)到2560萬噸,供需月度變化量接近900萬噸,若靠?jī)r(jià)格調(diào)節(jié)非主流供應(yīng)來彌補(bǔ)需求的斷臂,62%普氏指數(shù)可能要向80美金靠近,當(dāng)前折01盤面在600-650附近。需要注意的是,鐵礦石從牛市向熊市的轉(zhuǎn)變主要來自于粗鋼壓減政策,其供應(yīng)始終沒有恢復(fù)到礦難前水平,因此政策的持續(xù)性非常關(guān)鍵,是鐵礦石趨勢(shì)轉(zhuǎn)換的重要因素。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)。如無意中侵犯了您的版權(quán),敬請(qǐng)告之,核實(shí)后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請(qǐng)授權(quán)及投訴,請(qǐng)聯(lián)系tiegu(400-8533-369)處理。